Пакетное решение №9

Часть вторая. Налоговые риски, минимизация.

"Легальная модель розничной сети без риска дробления бизнеса".

Комплексное решение для создания розничной сети с участием контрагентов на разных системах налогообложения (ОСН, УСН, ПСН) без рисков признания схемы "дроблением бизнеса".

Ключевые особенности:

Решаемые проблемы:

Состав пакета:

Аналитический блок:

Документальный блок:

Практический блок:

Мы знаем ваши проблемы - у нас есть готовые решения.

Ключевые особенности:

- Анализ 3 главных критериев "дробления" – какие признаки проверяет ФНС;

- Альтернативная бизнес-модель – легальное взаимодействие ИП и ООО;

- Правовое обоснование – почему схема соответствует НК РФ;

- Готовые документы – коммерческое соглашение, регламенты, инструкции.

Решаемые проблемы:

- Риски доначисления налогов при проверке ФНС;

- Опасность признания сети "дроблением бизнеса";

- Отсутствие легальных схем работы с контрагентами на ПСН/УСН;

- Невозможность масштабирования розничной сети.

Состав пакета:

Аналитический блок:

- 3 ключевых критерия доказательств "дробления";

- Разбор ошибок виртуальной Компании (из кейса);

- Сравнение рискованной и безопасной модели.

Документальный блок:

- Коммерческое соглашение между участниками сети;

- Регламент взаимодействия ИП и ООО;

- Инструкции по распределению функций и доходов;

- Образцы первичных документов.

Практический блок:

- Пошаговый алгоритм внедрения модели;

- Примеры из судебной практики (в пользу бизнеса);

- Ответы на частые вопросы от ФНС.

Мы знаем ваши проблемы - у нас есть готовые решения.

Что входит в пакетное решение №9:

-

Агентский договор

-

Коммерческое соглашение

-

Договор безвозмездного хранения + доп.соглашение

-

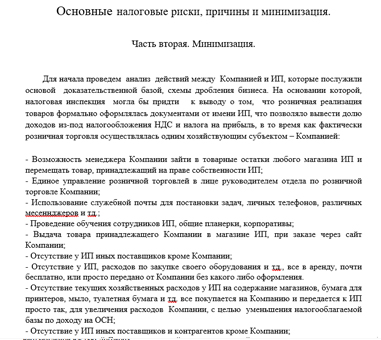

Основные налоговые риски, причины и минимизация, часть 2 Минимизация

Агентский договор

Коммерческое соглашение

Договор безвозмездного хранения + доп.соглашение

Основные налоговые риски, причины и минимизация, часть 2 Минимизация

55 000 ₽

Купить пакетное решение №9

Заполните простую форму ниже, чтобы приобрести выбранный пакет услуг. Наш специалист свяжемся с Вами в ближайшее время.

Нажимая кнопку "Купить" Вы соглашаетесь с

Политикой конфиденциальности и даете свое согласие на обработку персональных данных.

Ваши данные не будут переданы третьим лицам.

ЮРИДИЧЕСКОЕ ЗАКЛЮЧЕНИЕ.

Инструкция по применению.

Настоящее пакетное решение, это ответ на вопрос, которым мы задались в самом конце первой части: Налоговые риски, причины.

В этой части, разберем и проанализируем признаки подконтрольности ИП нашей виртуальной Компании, по средствам которых, налоговый орган доказывал факты построения схемы «дробления бизнеса»:

Разберем ошибки виртуальной "Компании":

Сформируем и опишем три главных критерия доказательственной базы «дробления бизнеса» в любом направлении бизнеса.

Смоделируем схожую, с той моделью построения розничной сети, что использовала Компания, но для этого выберем иную бизнес модель, основанную на неком коммерческом соглашении, между всеми участниками бизнес модели по построению и развитию розничной сети, которое нивелирует все риски признания «дроблением бизнеса», работы контрагентов-партнеров, использующих различные системы налогообложения.

Проведем правовой анализ легальности и законности этой бизнес модели. Разработаем и опишем некоторые способы работы, не павшие до этого ни в одно пакетное решения (легальное хранение ТМЦ у контрагентов...).

По средствам данного пакетного решения, вы получите абсолютно законную, юридически обоснованную и полностью описанную бизнес модель по созданию своей розничной сети, построения продаж через контрагентов на более лояльных налоговых режимах.

В этой части, разберем и проанализируем признаки подконтрольности ИП нашей виртуальной Компании, по средствам которых, налоговый орган доказывал факты построения схемы «дробления бизнеса»:

- Самостоятельность:

- Невозможность самостоятельного распоряжения счетами;

- Использование сотрудников и ресурсов Компании;

- Реальность операций;

- Отсутствие собственных активов у ИП;

- Использование инфраструктуры Компании;

- Экономический смысл;

- Нерентабельность отдельных ИП;

- Фиктивные хозяйственные операции.

Разберем ошибки виртуальной "Компании":

- Фактическое управление ИП со стороны Компании через общие планерки и контроль товарных остатков...;

- Использование ИП инфраструктуры Компании (склады, программное обеспечение, серверы);

- Отсутствие у ИП самостоятельных расходов на аренду и закупки;

- Нарушения в документообороте (использование накладных вместо УПД).

Сформируем и опишем три главных критерия доказательственной базы «дробления бизнеса» в любом направлении бизнеса.

Смоделируем схожую, с той моделью построения розничной сети, что использовала Компания, но для этого выберем иную бизнес модель, основанную на неком коммерческом соглашении, между всеми участниками бизнес модели по построению и развитию розничной сети, которое нивелирует все риски признания «дроблением бизнеса», работы контрагентов-партнеров, использующих различные системы налогообложения.

Проведем правовой анализ легальности и законности этой бизнес модели. Разработаем и опишем некоторые способы работы, не павшие до этого ни в одно пакетное решения (легальное хранение ТМЦ у контрагентов...).

По средствам данного пакетного решения, вы получите абсолютно законную, юридически обоснованную и полностью описанную бизнес модель по созданию своей розничной сети, построения продаж через контрагентов на более лояльных налоговых режимах.

Остались вопросы?

Мы поможем вам выбрать оптимальное решение для обеспечения

экономической безопасности вашего бизнеса.

Заполните простую форму и наш специалист свяжется с Вами.

экономической безопасности вашего бизнеса.

Заполните простую форму и наш специалист свяжется с Вами.